こんにちは、aioです。

NISAに続き、iDeCo(イデコ)も始めました。

きっかけは、主人の会社で「企業DC」が開始されたことです。

老後の資金は不安ながらも何もしていなかったので

これをきっかけに少しずつ貯めていけたら、と思っています。

iDeCo(イデコ)、聞いたことありますか?

大分浸透してきたので、

耳にしたことくらいあると思います。

今日は、iDeCo(イデコ)についてと、

その手続き方法、楽天証券を使ってみての感想をまとめたいと思います。

iDeCo(イデコ)を検討している方、

証券会社で迷っている方の参考になれば嬉しいです。

iDeCo(イデコ)とは?

個人型確定拠出年金、

通称 iDeCo(イデコ)と呼ばれています。

自分自身で運用し、将来の年金を作る

国が設立した「私的年金制度」のことです。

原則60歳以降にしか受け取りが出来ないので、

通帳に入れておくと使ってしまう、という

意思の弱い方にはピッタリではないでしょうか。

また、少額(5,000円~)から始められ、

保険会社で年金保険に入るより節税にもなるので、

老後資金が心配なら検討してみる価値ありです。

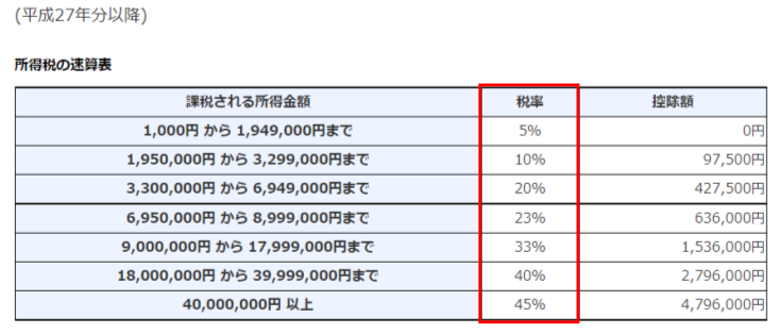

メリット1 所得税・住民税が軽減される

掛金が全額控除対象になるので、

・年間掛金×30%(20%所得税率+10%住民税率)

が、年間で節税になる金額です。

aio

aio

楽天証券のHPで簡単にいくら節税できるか

シミュレーションが出来るので、気になる方は試してはいかがでしょうか。

メリット2 運用中に発生した利益に税金はかからない

運用中に発生した利益は非課税になります。

分配金が発生しても、再投資に回されお金は一切受け取らないので税金もかかりません。

通常の投資信託なら、分配金から20%引かれた金額を受け取り(再投資)になります。

メリット3 一時金で受け取る場合、1,500万円まで課税がない

※30年間積立てて、一時金(一括)で受け取る場合。

60歳以降に掛金を受け取る際に、税金がかかってきます。

受け取り方法は2パターン。

・年金として受け取る(=厚生年金などと同じ扱い)→公的年金等控除内なら非課税

・一時金として受け取る(=退職金と同じ扱い)→退職所得控除内なら非課税

楽天証券でiDeCo(イデコ)を始めたいなら

国民年金基金連合会の審査があるので、手続き完了まで1カ月~2か月位かかります。

流れはこうです。

・基礎年金番号

・携帯電話番号

が必要になります。

【郵送】申込書受けとる→記入→返送。

・個人型年金加入確認通知書

・口座開設のお知らせ

・コールセンター/インターネットパスワード設定のお知らせ

書類到着後、「加入手続き完了メール」が届いたら楽天証券のiDeCoページから初期設定をする。

※届いた書類が必要になります。

どの商品にいくら投資するのかの設定をします。

設定したら、あとは口座にお金を準備しておくだけです。

aio

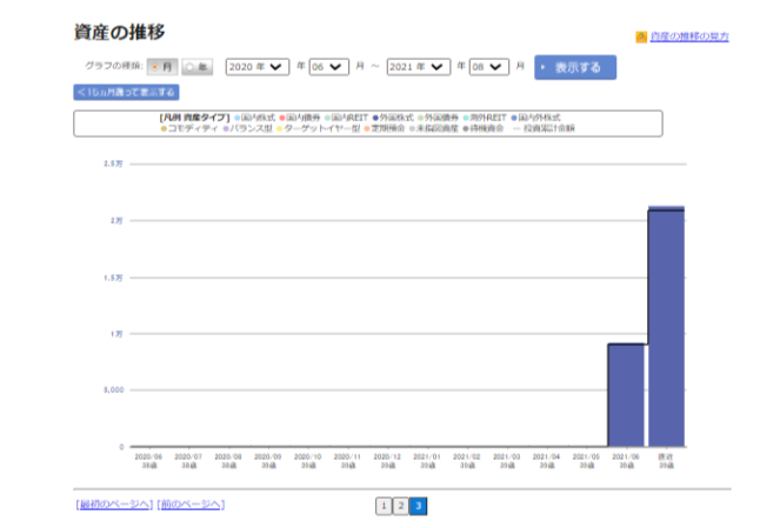

楽天証券のiDeCo(イデコ)画面は、こんな感じ

最後に、楽天証券の画面を少し紹介したいと思います。

▲ログインして、iDeCoのタブを押した画面です。

▲資産の推移ボタンを押すと、グラフでまとめられていて見やすいです。

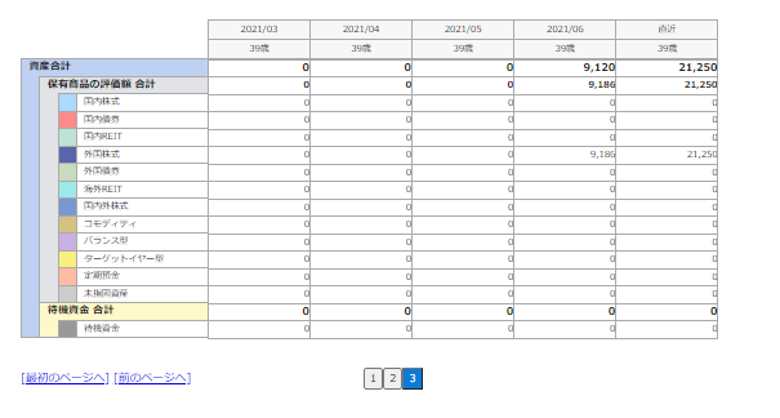

▲商品ごとにまとめらているグラフもありました。

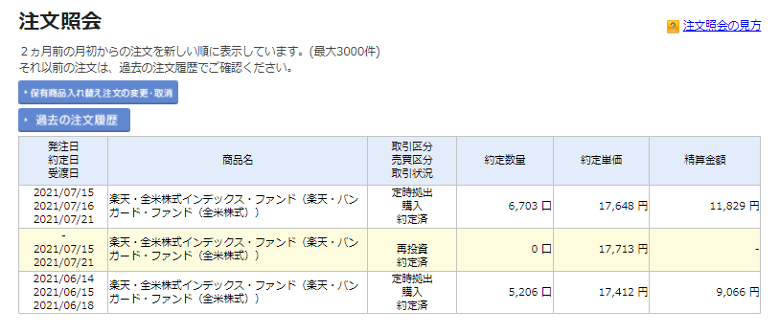

▲注文履歴ボタンを押した画面。1種類しか買っていないのでこんな感じで表示されます。

aio

最後までありがとうございました!